本周,丙烯酸市场在“弱需求”与“高成本”的博弈中艰难平衡。虽然需求端整体疲软,但生产商在成本线附近的挺价意愿强烈,加之部分区域供应面收紧,推动市场价格小幅上探。

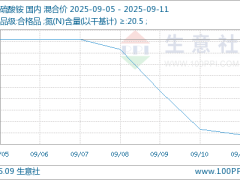

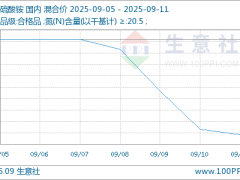

市场价格:9月9日,生意社丙烯酸基准价为6316.67元/吨,与本月初(6250.00元/吨)相比,上涨了1.07%。

行业开工率:9月8日,国内丙烯酸行业平均产能利用率为72.84%,环比上一工作日持平。这表明供应端保持稳定,未有明显增量。

生产利润:行业盈利空间持续受到挤压。截至8月28日的数据显示,丙烯酸行业生产利润率为5.43%,较前一周(8月21日)的7.69%下降2.26个百分点。部分工厂已处于盈亏平衡线附近甚至亏损。

供应方面:

行业开工率维持在72.84%的中位水平,工厂以稳为主,供应量整体稳定。

社会库存处于中等偏高水平,库存压力持续存在。但工厂及持货商挺价情绪较浓,随行就市出货,报盘灵活。

值得注意的是,2025年下半年国内丙烯酸行业仍有超过60万吨甚至74万吨的新增产能计划投产(例如山东蓝湾、天津渤化等装置),这使得行业供应压力未来可能再次升级。

需求方面:

下游主力领域(如涂料、胶黏剂、纺织助剂)采购积极性不足,普遍持看空或谨慎态度,以刚需补库为主,压价行为普遍。

出口市场同样不容乐观。2025年上半年中国丙烯酸丁酯出口量同比减少了13.42%,无法有效分流国内供应压力。

传统需求端(如石油开采、水处理、造纸等)受全球经济疲软拖累,难有明显增量。

成本支撑:

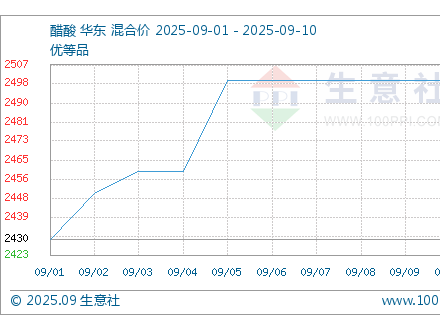

原料丙烯的价格近期有所波动。截止9月9日,生意社丙烯基准价为6605.75元/吨,与本月初(6663.25元/吨)相比,下降了0.86%。虽然成本端支撑相较前期略显有限,但由于丙烯酸生产利润率本身已经不高(5.43%),甚至部分工厂已在盈亏平衡线附近,因此生产商让利空间极其有限,挺价意愿强烈。这构成了市场价格的重要支撑。